今日,上证指数收盘下跌2.96点,跌幅为0.09%,报收3454.79点,成交额5431.31亿元;深证成指收盘下跌63.66点,跌幅为0.61%,报收10412.63点,成交额8338.5亿元;创业板指收盘下跌24.2点,跌幅为1.13%,报收2123.72点,成交额3937.85亿元。

盘面上,行业分化明显。其中,受“反内卷”消息刺激,钢铁、煤炭、水泥、建材、光伏等板块涨幅靠前,通信、半导体、电子元器件等板块跌幅较大。两市总成交额近1.4万亿,较前一交易日略微缩量近900亿元。

中央财经委员会第六次会议于2025年7月1日上午召开,由习近平总书记主持,此次会议重点研究了纵深推进全国统一大市场建设、海洋经济高质量发展等重大议题。会议指出:要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。投资者不禁疑问,供给侧改革2.0来了吗?对A股又有什么影响呢?我们尝试沿着“是什么——为什么——怎么做”的顺序解答一下这个问题。

首先,供给侧改革是什么?在2015年11月10日的中央财经领导小组第十一次会议上,习近平总书记首次提出“供给侧结构性改革”,强调在适度扩大总需求的同时,着力加强供给侧结构性改革。同年12月,中央经济工作会议召开,供给侧结构性改革成为经济工作的主线,“去产能、去库存、去杠杆、降成本、补短板”五大任务被明确提出,作为2016年推进供给侧结构性改革的重点工作,正式拉开了供给侧改革的大幕。随后几年,供给侧改革进程稳步推进,改革成果不断巩固深化,使中国经济在全球经济格局中更具竞争力,为实现经济的可持续、高质量发展奠定了坚实基础。

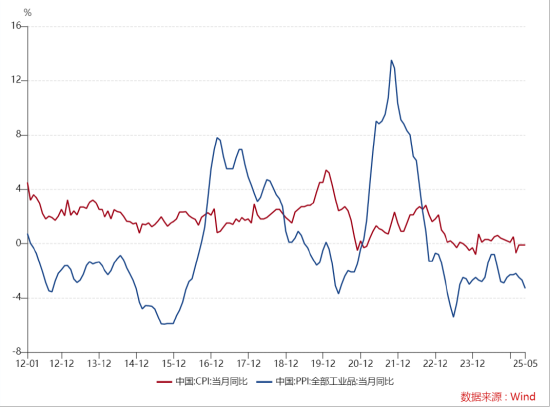

其次,为什么会有供给侧改革?回顾2015年,由于传统行业产能严重过剩,钢铁、煤炭、水泥等行业产品供大于求,市场竞争激烈,企业为争夺有限订单不断压低价格,导致PPI持续负增长。而当下的宏观经济环境和2015年有一定相似之处。受到内外部需求不足、前期产能扩张过快等多方面因素影响,工业企业利润再次承压。自2022年10月工业品出厂价格指数(PPI)当月同比值跌破零轴以来,已有连续32个月位于零轴下方。消费者价格指数(CPI)与PPI剪刀差不断扩大,制造业“内卷”严重。而供给侧改革第一次在2015年11月10日提出时,PPI同样持续了32个月(2012年3月-2015年10月)为负。时隔十年,历史的周期似乎又一次压到了“供给侧改革”的韵脚。

但本轮“产能过剩”周期与前次也有一些不同。前次周期中CPI指数虽略有下降,但仍具有较强的韧性。而本轮周期中反映需求的CPI指数也数次跌破零轴,显示了本轮周期需求偏弱属性更甚的特点。因此,靠近消费端的中下游行业产能过剩同样存在,甚至更为严重。煤炭、钢铁、汽车、新能源、养殖等板块均存在有效需求和实际产能不匹配的问题。

最后,如果真的供给侧改革2.0上演,投资者应该怎么办?从胜率的角度,在供给侧改革的背景下,前期由于利润端萎缩从而股价超跌的行业存在反弹补涨机会。上轮改革中的核心行业——钢铁、煤炭均在改革开始的次年内相较沪深300指数跑出一定超额。从赔率的角度,向下来看,相关行业持续下行的风险和空间均比较有限,而向上来看,政策的节奏和效力目前暂不清晰,上轮改革所推升的商品和权益牛市均配合了需求侧的有效刺激,反弹的高度依然受到需求弹性的制约。

近期,一系列行业内反“内卷”的政策文件已经陆续出台。7月1日,国内头部光伏玻璃企业宣布自7月起集体减产30%,以缓解行业“内卷式”竞争,预计7月国内光伏玻璃产量将降至45GW左右。此外,近期市场流传唐山市场7月4日-15日的减排限产措施的消息。据Mysteel针对唐山全流程钢企跟踪调研,目前约半数钢厂表示已经收到通知。无独有偶,7月1日,中国水泥协会也发布了《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》,以严格落实相关政策,优化产业结构调整。

综合来看,会议体现了政策制定者从“量”到“价”重视方向的转变。通过供给侧的改革,如果适度配合需求侧的刺激,价格负反馈的“螺旋”有望提前结束。投资者不应线性押注宏观经济曲线,相反,建议前期超跌的行业中积极布局,周期行业配置的“击球”时刻或已经到来。

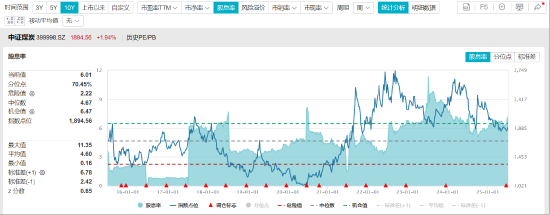

今日,煤炭板块震荡上涨,煤炭ETF(515220)盘中持续拉升,最终收涨1.8%。近五日煤炭ETF持续吸金,共流入超1亿元。短期来看,近期动力煤及焦煤期现价格出现了企稳迹象,社会面去库逐渐展开,叠加夏季用电高峰临近,对煤炭行业近端业绩提供支撑。中长期来看,一系列政策的发布有助于改善市场对宏观经济的预期,从需求侧对煤炭价格形成支撑。近日随着煤价下跌,煤炭板块有所回调,煤炭股息率进一步提升,中证煤炭指数(399998)当前股息率6%,位于历史近70%分位数,具有较大的股息吸引力。

短期来看,近期动力煤及焦煤价格出现了企稳迹象,叠加夏季用电高峰临近,对煤炭行业近端业绩提供支撑。现货市场上,秦港5500大卡动力煤价格从前期低位逐步回升;焦煤市场同样出现积极信号,主产区山西等地焦煤现货报价趋于稳定,期货市场也展现出回暖迹象。此外,6月26日,国家发展改革委举行6月份新闻发布会。国家发展改革委政策研究室副主任李超表示,夏季是全年用电负荷高峰,能源保供关键在“电”,初步预计,今年迎峰度夏期间全国最高用电负荷同比增加约1亿千瓦。随着国内夏季升温,终端用户耗电需求必然增加,电厂采购需求后续有望进一步提升。受多方面积极因素影响,煤炭行业近期业绩存在一定的边际修复空间。

中长期来看,近日广州、西安等地进一步加码房地产业相关政策有助于改善市场对宏观经济的预期,从需求侧对煤炭价格形成支撑。近日,广州、西安等地进一步加码房地产业相关政策,旨在促进房地产市场平稳健康发展。在基建投资和工业复苏背景下,煤炭需求存在恢复空间,市场对煤炭行业的预期向好。同时,中美贸易关系的缓和有望增强出口侧的需求和韧性,市场之前对关税的担忧或逐步消散,从而支撑煤炭价格及上市公司业绩。

预期层面,受多方面因素影响,进口煤量或延续高位回落态势。贸易保护、关税政策、出口价格政策变化、产业链需求等因素影响,以及实际进口煤价差优势的大幅收窄,进口煤相比内贸煤经济性下降,2025年整体进口煤量或延续高位回落。叠加澳大利亚、南非等国出口受罢工、运输等问题扰动,对沿海动力煤市场有望形成较强的支撑,这对国内煤炭行业的发展有利。

近日随着煤价下跌,煤炭板块有所回调,煤炭股息率进一步提升,中证煤炭指数(399998)当前股息率6%,位于近十年近70%分位数,具有较大的股息吸引力。煤炭作为相对稳定高股息的代表,受到中长线配置资金的青睐,从而支撑煤炭ETF的中长期走势。

在持续回调后,煤炭板块估值及股息率吸引力持续提升。投资者可以关注煤炭ETF(515220)的投资机会。

今日,养殖板块较为强势,养殖ETF(159865)盘中最高上涨0.8%。年内,养殖ETF上涨接近6%,大幅跑赢沪深300。公司业绩方面,随着去年生猪市场行情回暖,上市猪企业绩逐步改善,行业乐观情绪开始抬头。行业供给方面,接近三年的产能出清是2024年猪价上涨的基础,2024年下半年产能去化节奏出现反复,但近期数据已经重回下降通道。成本控制方面,生猪养殖企业的成本优化成效显著,为行业内公司业绩改善提供了一定支撑。处在底部区域的养殖ETF(159865)仍值得大家关注。

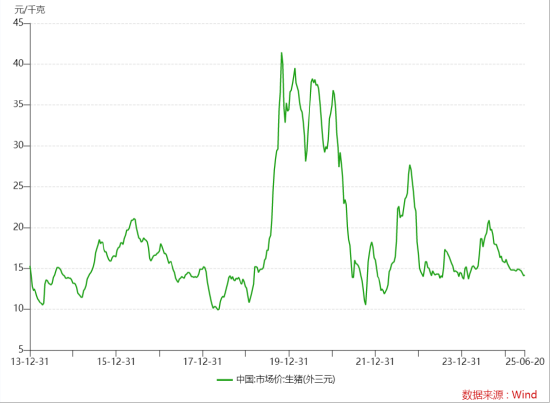

公司业绩方面,随着去年生猪市场行情回暖,上市猪企业绩逐步改善,行业乐观情绪开始抬头。根据国家统计局数据,生猪(外三元)价格从2023年最低不足14元上涨至2024年年中的最高21元左右,涨幅接近5成。因此,2024年的猪价上升、饲料粮价格下行促使养殖成本降低,多数上市猪企业绩改善明显,头部猪企牧原股份实现归母净利润189亿元,温氏股份实现归母净利润92亿元。受财报预告等利好消息刺激,板块内乐观情绪开始抬头。同时,利润表的修复有望改善行业内公司资产负债结构,从而增强猪企在周期底部的韧性,进而提升板块估值。

行业供给方面,接近三年的产能出清是2024年猪价上涨的基础,2024年下半年产能去化节奏出现反复,但近期数据已经重回下降通道。猪肉价格的影响因素中,需求侧较为刚性,而供给侧弹性更大。根据农业农村部数据显示,2024年4月,能繁母猪存栏数量为3986万头,较21年6月份的存栏高点(4390万头)下降约10%。但进入2024下半年,能繁母猪的去化周期略有反复,截止2025年5月,能繁母猪存栏量下降至4042万头。行业供给产能重新进入了去化区间。

成本控制方面,生猪养殖企业的成本优化成效显著,为行业内公司业绩改善提供了一定支撑。长达近三年的下行期中,生猪养殖行业逐渐走进了全面亏损区间。业内公司的资产负债率不断抬升,倒逼行业产能出清和成本优化。叠加饲料价格下行以及防疫效率提升,出栏成本进入快速下降通道。以具有规模化优势的行业龙头牧原股份为例,其完全成本降至每公斤约13元。因此,即使未来猪价周期波动逐渐收敛,头部猪企仍有一定的利润空间。

处在底部区域的养殖ETF(159865)值得大家关注。如若生猪价格重回升势,企业有望充分受益于猪价上行与成本下行之间“剪刀差”扩大,整体盈利水平可能超出市场预期。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

作者:国泰基金

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《ETF日报:煤炭板块估值及股息率吸引力持续提升 关注煤炭ETF》

京ICP备2025104030号-9

京ICP备2025104030号-9

还没有评论,来说两句吧...