界面新闻记者 |

据新华社消息,4月25日,中共中央政治局召开工作会议, 分析研究当前经济形势和经济工作。

会议重点提到,将创新设立债券市场的“科技板”。这一举措在2025年全国两会期间的经济主题记者会上,已由央行行长潘功胜明确提及。业内分析称,相关政策文件可能即将发布。

多位受访者认为,债券市场“科技板”的推出具有重要的金融与战略价值。该板块的设立将通过制度创新,疏通科技与资本之间的障碍。受访券商投行负责人一致表示,未来债市“科技板”不仅将拓宽科创企业融资渠道,还会为投行带来业务模式升级与产品端创新机遇,将推动投行从传统承销向全生命周期服务转型。

存量科创债券“含科量”有限

我国科创债主要包括“科创票据”和“科技创新公司债”两类,且其发展具有明显的政策导向。

2024年4月,证监会推出《资本市场服务科技企业高水平发展的十六项措施》,明确“重点支持高新技术和战略性新兴产业企业”,同时鼓励政策性担保机构对民营科技企业发行科创债券提供增信支持;同年12月,上交所修订专项品种规则指引,拓宽科创债科创投资类、科创孵化类发行主体范围,支持开展关键核心技术攻关的“硬科技”企业适用优化审核措施。

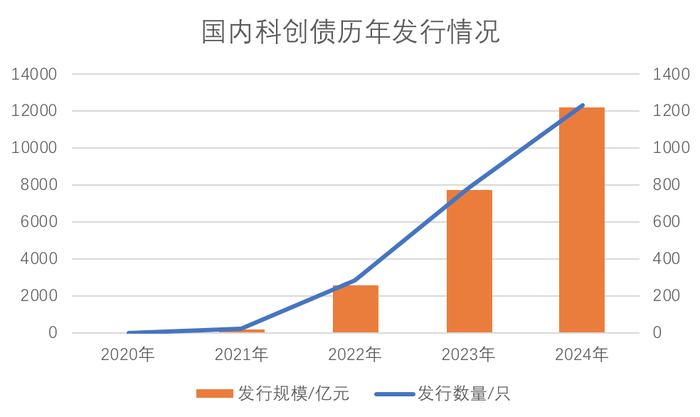

政策支持下,国内科创债券发行扩容势头强劲,目前已成为债券市场的“顶流”。

Wind显示,截至4月25日,我国存续科创债合计1983只,规模累计1.94万亿元,存续科创债数量已占全市场各类债券总存续比重的近7成(67.66%),不过,规模仅占后者的13.64%。

此外,1.94万亿元科创债当中又以科创公司债比重最大,占比已接近6成,规模已达到1.24万亿元。

2023年全年新发各类科创债786只,发行规模7700亿元,同比分别增长1.79倍和1.96倍;2024年,我国科创债发行数量首次破千,发行规模站上万亿元门槛,分别达到1228只和1.22万亿元。

今年以来,我国发行418只科创债,发行规模合计3884.06亿元,同比增长了6.38%。其中,科创公司债发行150只共计1715.10亿元,科创票据发行268只,共计2,436.96亿元。

整体上看,科创债券的发行人仍以传统行业居多,且债券发行期限偏短。此外,科创债券发行人仍以国企为主,民营科技型企业科创债发行参与度低,且融资成本明显高于国企科创债券。

东吴证券固收首席李勇在4月中旬对存量科创债券的研究中指出,存量科创债久期总体不长,约为2.88年。一方面提示当前科创债券的存在为快速发展的科技创新型企业提供了灵活的短期融资渠道,但另一方面也暴露出其对企业的中长期融资支持相对不足。

李勇的统计还显示,存续科创债规模位列前五的行业包括建筑装饰、煤炭、公用事业、非银金融、交通运输,合计占比达58.7%;而电子、计算机、医药生物等科技行业占比合计仅约3.52%。科创债整体自创立以来更多地服务于传统产业的融资需求,而对高科技产业的直接支持力度尚显不足。

债市“科技板”呼之欲出

债券市场“科技板”侧重哪些内容?根据潘功胜的发言,债券市场“科技板”将重点支持以下三类主体发行科技创新债券:

金融机构方面,支持商业银行、证券公司、金融资产投资公司等发行科技创新债券,以拓宽科技贷款、债券投资和股权投资的资金来源。

科技型企业方面,重点支持处于成长期和成熟期的科技型企业发行中长期债券,用于增加研发投入、项目建设以及并购重组等科技创新领域的资金需求。

私募股权投资机构方面,支持投资经验丰富的头部私募股权投资机构和创业投资机构发行长期限科技创新债券。

此外,债券市场“科技板”将根据科技创新企业的需求和股权基金投资回报的特点,完善科技创新债券的发行交易制度,创新风险分担机制,降低发行成本,从而引导债券资金更高效、便捷、低成本地投向科技创新领域。

推出债券市场的“科技板”是加大科技创新金融支持力度的重要举措。清华大学国家金融研究院院长、五道口金融学院副院长田轩表示,通过债券市场“科技板”,不仅能够拓宽科技创新企业的融资渠道,加大科技型企业中长期债券支持。这一要求主要是为了丰富科技创新债券融资渠道,进而完善科技贷款、债券和股权融资的多元化体系。

田轩说,支持科技企业通过债券市场获得更灵活的资金支持,并加大中长期债券的发行力度,可带动更多资金投向早期、小型、长期和硬科技企业,满足不同发展阶段科技企业的融资需求,促进科技成果转化和产业升级。

南开大学金融发展研究院院长田利辉建议从三个角度出发设计债券市场“科技板”。

一是创新融资工具设计,引入可转债、动态条款及无形资产质押机制,重构技术成果转化能力、专利价值等非财务评估模型,提升风险定价精准度;二是优化制度与政策协同,简化审批流程,完善科技企业信息披露规则,同时考虑推动“财政贴息+风险补偿”政策,鼓励地方政府设立专项担保基金,降低融资成本;三是引导资金高效配置,支持债券资金用于并购重组、产业链上下游整合,促进产业集群化,并且联动产业基金、创投基金,形成“研发—产业化”全链条支持。

推出债券市场“科技板”,从哪些方面出发可以更好为企业发展助力?对此,田轩向界面新闻解释称,“推出债券市场的‘科技板’,首先,可以丰富科技创新债券产品体系,提供多样化融资工具,满足企业不同发展阶段需求。其次,可以加大中长期债券支持,降低融资成本,引入稳定资金来源,支持企业持续的技术创新,并提高市场包容度。最后,可以通过政策引导和市场机制优化,提升投资者信心,吸引更多社会资本参与,营造良好的科技创新金融生态,形成良性循环,促进企业的长期稳定发展。”

推动投行从传统承销向全生命周期服务转型

针对即将推出的债券市场“科技板”,多家券商投行负责人表示,未来债市“科技板”的设立,将有效拓宽融资渠道,并为投资银行带来业务模式升级与产品创新的契机。“科技板”将促使投行从传统的承销服务向覆盖企业全生命周期的综合服务转型。投行将围绕科技企业的成长需求,探索可转债、永续债等定制化金融方案,构建一个多元化、专业化、精准化的科创企业融资新体系。

国金证券投行相关负责人从投行对科创企业的服务实践提到:“当前成长期科创企业融资渠道普遍面临两大痛点:过度依赖股权融资和短期银行贷款,以及债券市场的适配性不足。这主要与科创企业的发展特点相关。即成长期科创企业轻资产、高研发投入的特性,难以满足传统信用债对发行人股权结构、盈利、资产规模和较高的评级要求等条件;同时科创企业普遍轻资产导致抵押条件不足,因此通过银行贷款融资额度比较受限,所以主要依赖股权投资。另外,对于私募股权机构而言,由于其长期面临‘募资难、退出难’的情形,对投资早期科创企业比较掣肘,从而难以持续支持早期科技项目。”

在此情况下,该投行负责人告诉界面新闻,债券“科技板”的推出,将通过政策倾斜吸引社会资本参与科技创新,精准匹配科创企业的融资需求,为金融机构、科技企业和私募股权机构提供专属债券品种,构建“股+债+私募”的多层次融资生态,是债券市场服务新质生产力发展,激发市场活力的重要举措。

如何挖掘优质科技企业?如何提升结构设计与信用增级能力?如何推动投行业务模式转型?中泰证券投行委债券与结构金融总部总经理吴昱告诉界面新闻,债市“科技板”不仅将改变融资方式,也将重塑投行的核心能力边界。

“科创企业的‘轻资产,重研发’特性,决定了投行服务体系必须升级。”吴昱说。在尽调和信息披露方面,券商还应继续强化对无形资产、研发投入的核查力度,并突出科创属性与潜在风险的披露透明度,以增强市场信心和投资人保护。

面对新机制带来的新节奏,吴昱认为,债市“科技板”项目的审批或将更依赖多部门协同,在审核维度、技术评估、风险识别等方面提出更高要求。“但从长期看,这将倒逼投行提升执业能力,也将推动业务模式从‘融资中介’向‘全周期伙伴’的转型。”吴昱说。

此外,“科技板”还鼓励发行中长期债券,与科技研发的长周期相匹配,避免了“短债长投”的期限错配风险。

田利辉认为,推出债券市场“科技板”可以破解科创企业融资困境,精准适配轻资产、长周期研发的科技企业,缓解“技术强、融资难”矛盾;能够构建科技金融生态闭环,支持金融机构、私募股权投资机构发行债券,形成“贷—债—股”联动,覆盖全生命周期融资需求;进而,推动科创企业聚焦研发投入、产业链整合等核心场景,推动金融资源与科技要素深度融合,加速关键核心技术攻关与产业化落地,强化国家科技战略的金融支撑。

证监会将打好支持科技创新组合拳

在支持科技企业债券发行方面,证监会将推出更多利好政策。

证监会主席吴清在2025年全国两会经济主题记者会上明确表示,证监会始终高度重视支持科技创新,近年来以科创板、创业板等系列改革为契机,深入推进关键制度创新,不断提升资本市场的“科技含量”。

2024年,科创板、创业板、北交所新上市公司中高新技术企业占比均超过9成,目前全市场战略性新兴产业上市公司市值占比已超过4成,先进制造、新能源、新一代信息技术、生物医药等重点领域涌现出一批龙头领军企业,资本市场服务科技创新、产业创新的质效明显提升。将持续打好支持科技创新“组合拳”,进一步完善科创债发行注册流程,稳步发展知识产权资产证券化,为科技创新提供更加全面、更加高效的资本市场服务。

吴清表示,证监会将加大支持科创的金融产品服务供给。“资本市场支持科技企业不只有上市一条路,也不只有股票一种工具,债券、可转债、优先股、资产证券化、期权、期货等产品和工具也可以有所作为,能够提供‘接力棒’式的融资支持和服务。”

田轩认为,接下来,相关部门将制定具体实施细则,完善科技创新债券发行交易的制度安排,包括明确科技板债券发行标准,优化审核流程等,共同推动债券市场“科技板”的创新推出,促进债市结构扩容与优化。同时,加强信息披露和风险防控机制,加强市场监管,提高科技板债券市场的透明度和稳定性,持续吸引优质投资者参与,构建良性市场生态,确保资金精准流向高潜力科技领域,推动科技创新、产业结构升级和经济高质量发展。

京ICP备2025104030号-9

京ICP备2025104030号-9

还没有评论,来说两句吧...